Апрельские рекордные вершины по S&P 500 - это не финал движения.

Если индекс делает 3+ новых максимумов в апреле, пик года статистически смещается далеко вправо. С 1986 года - ни одного пика раньше декабря и ни одного в первой половине года.

Год при этом закрывался в плюсе в 100% случаев, а дно всегда формировалось до середины года. Рынок сначала выбивал слабых, затем продолжал тренд.

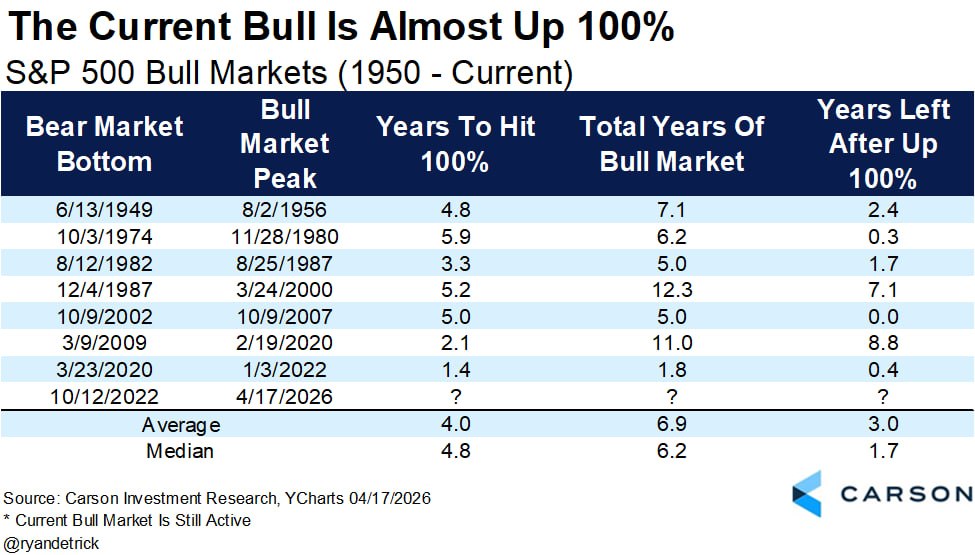

Текущий бычий рынок почти удвоился: +99.2% от дна. Формально мы находимся в зоне, где у многих начинается рефлекс фиксации прибыли.

История показывает более неоднородную картину. Из 7 случаев, когда S&P 500 доходил до +100%, рынок в среднем продолжал рост ещё около 3 лет. Медиана составила 1.8 года.

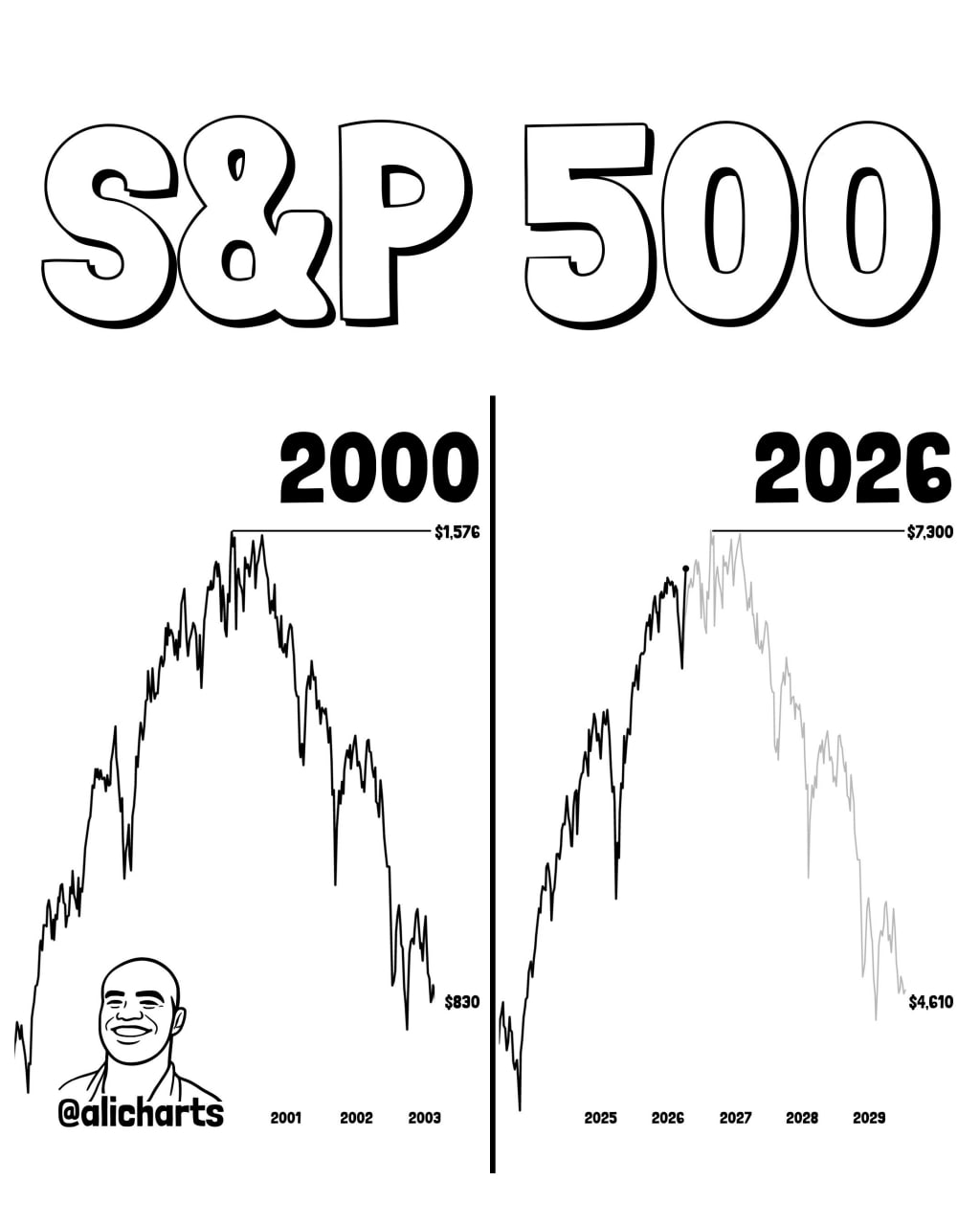

Рынок любит рифмоваться, но редко повторяет прошлое.

На графике классическая попытка натянуть аналогию между 2000 годом и текущим циклом. Тогда пик, затем затяжной медвежий рынок. Сейчас - похожая форма, похожие страхи, похожие ожидания разворота.

Кто ищет медвежий сценарий, тот его всегда найдет. Вопрос только в цене этого убеждения.

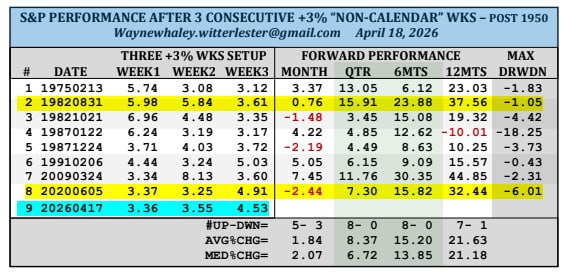

S&P 500 закрыл три недели подряд с ростом более 3%: +3.36%, +3.55% и +4.53%. С 1950 года такое происходило всего дважды, в 1982 и 2020 годах (выделены желтый цветом).

Расширенный анализ через скользящие 15-дневные отрезки (т.е. серии 5+5+5 дней уже не должны начинаться в понедельник и заканчиваться пятницей) дает уже 8 аналогичных случаев.

Картина становится устойчивее:

- через 3 месяца рынок рос в 100% случаев, средний прирост +8.37%; - через 6 месяцев также 100% положительных исходов, средний рост +15.2%.

Единственный "испорченный" кейс - 1987 год. Сильный бычий тренд закончился катастрофой на фоне скачка ставок и краха в Черный понедельник (Black Monday) 19 октября 1987 года. Показательный пример того, как внешний шок ломает даже идеальный импульс. Сегодня таким шоком в любой момент может выступить президент США.

На бирже нет предопределенности, есть только вероятности.

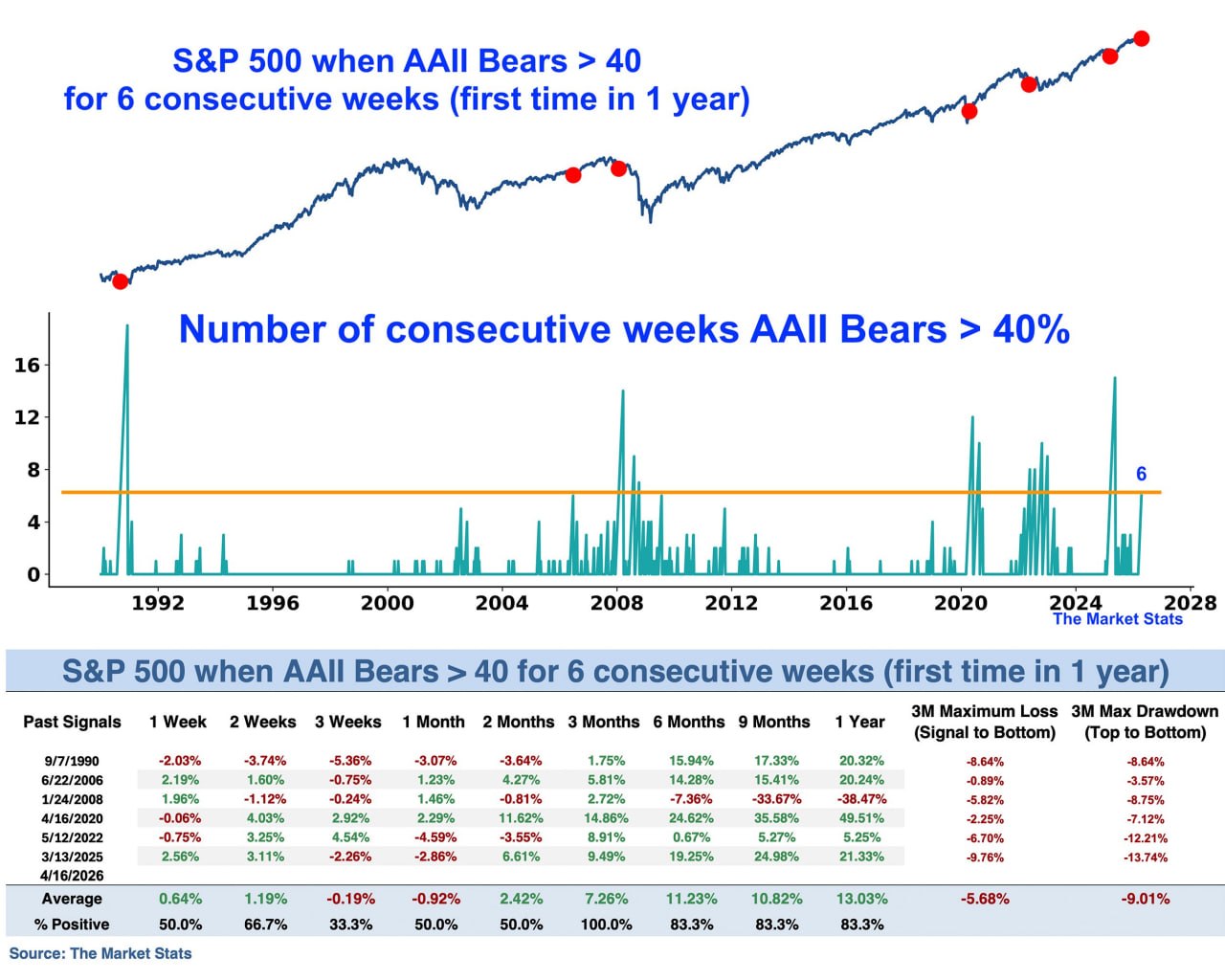

S&P 500 стоит на исторических максимумах, но при этом розничный сентимент остается откровенно медвежьим. Индикатор AAII Bears держится выше 40% уже 6 недель подряд.

AAII Bears - это доля частных инвесторов в опросе Американской ассоциации индивидуальных инвесторов, ожидающих снижения рынка в ближайшие 6 месяцев. По сути, это чистая температура страха в рознице.

Цена не хочет падать, хотя толпа по-прежнему настроена так, будто впереди еще одна волна распродажи. В прошлые аналогичные эпизоды S&P 500 через 3 месяца оказывался выше каждый раз. Средняя доходность составляла около 7%.

Недоверие к росту не дает рынку быстро перегреться. Пока толпа продолжает сомневаться, у бычьего тренда остается топливо. Рынки умирают в состоянии эйфории, а не недоверия.

Когда объём перевозок переваливает за 30 рейсов в сутки, ручное планирование начинает напрямую влиять на экономику. Корректировки, лишние километры, ошибки в тарифах и невозможность быстро пересчитать план превращаются в постоянные потери, которые не видны напрямую в отчётах. Excel и самописные решения создают ощущение контроля, но не дают управляемости. А выбор TMS в такой точке — это стратегическое решение: ошибка закрепляет неэффективность на годы

Вместе с экспертом ГК «Черкизово» обсудят: — Что происходит на российском рынке TMS в 2026: актуальные проекты развития и главные вызовы — Когда TMS необходима, а когда можно обойтись базовыми решениями — Как клиент и интегратор видят «идеальную» TMS: совпадают ли ожидания или есть различия. Опыт компании «Черкизово»

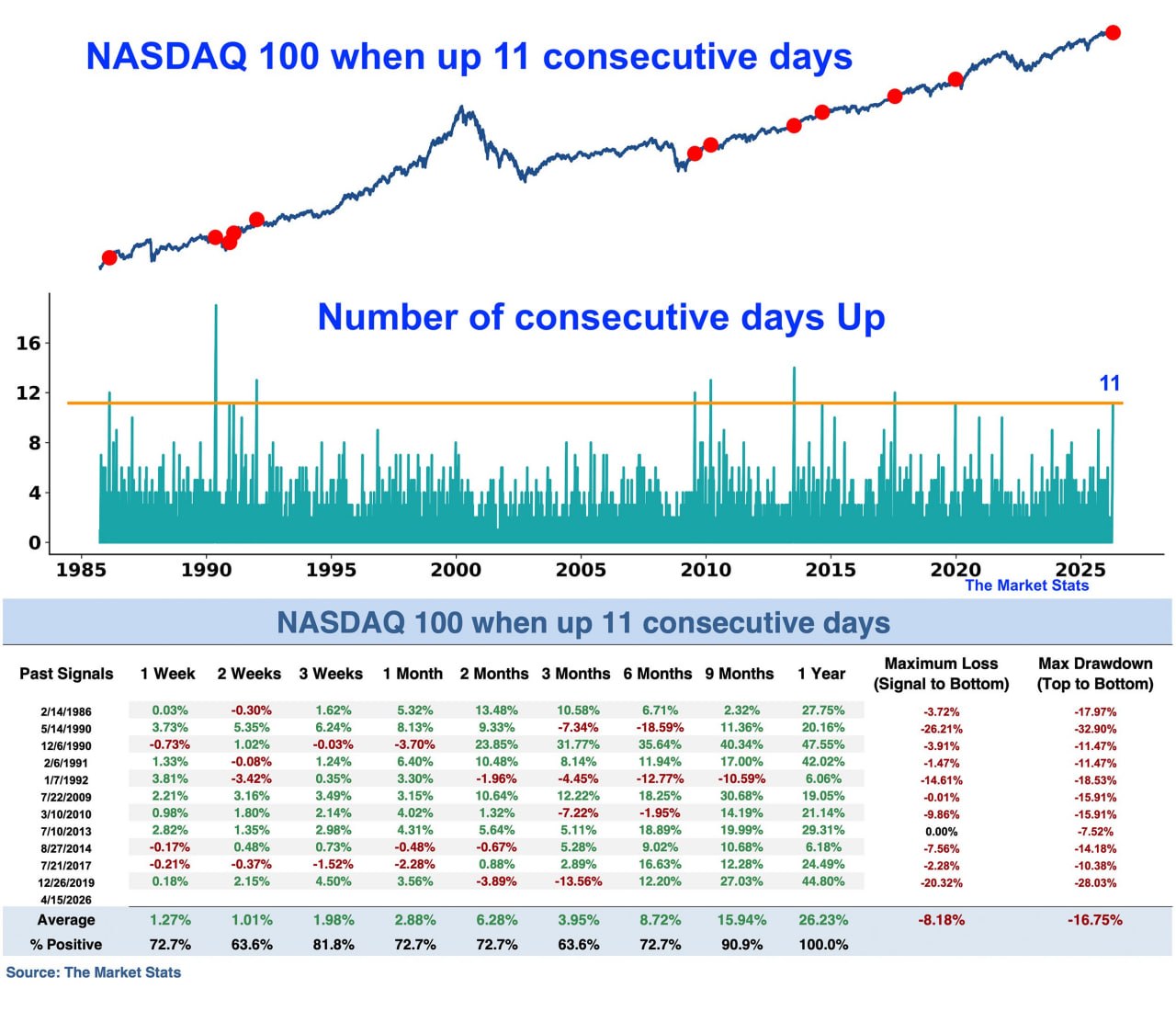

Импульс подобной силы исторически встречался крайне редко. По прошлым аналогичным сериям NDX через год оказывался выше в 100% случаев, а средняя доходность составляла около 26%.

При этом средняя максимальная просадка после сигнала была в районе 8%. То есть рынок после таких вертикальных серий тоже не идет по прямой - перегрев, откаты и встряски по дороге вполне нормальны.

Рекордная серия была в мае 1990 года - тогда рост продолжался 19 торговых дней подряд. Текущие 11 сессий подряд уже редкость, но до исторического экстремума рынок пока не дошел.

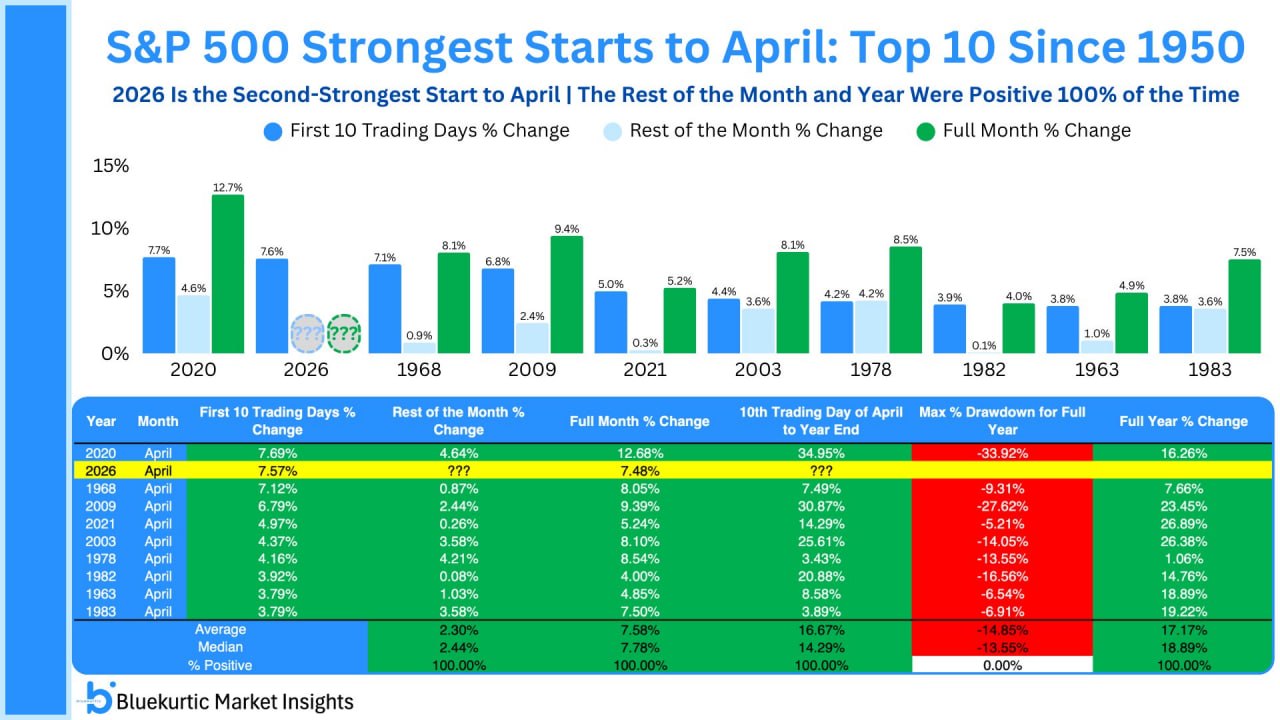

🟢 S&P 500 идёт на один из лучших апрелей в истории.

Индекс прошёл первые десять торговых дней апреля так мощно, что текущий старт месяца оказался вторым по силе с 1950 года. Рынок растёт и делает это с темпом, который исторически встречался крайне редко.

Что особенно важно для быков: во всех 10 случаях, когда апрель начинался так же сильно, оставшаяся часть месяца закрывалась в плюс. Всегда. Более того, остаток года тоже был положительным во всех случаях, а средняя доходность до конца года составляла 16,7%.

Разумеется, это не гарантия и не торговый сигнал в чистом виде. Но это явный аргумент в пользу того, что сильный импульс в начале апреля чаще работает на продолжение тренда. Медведям здесь, мягко говоря, статистически тесно.

Вышло исследование российского рынка Tech M&A за 2025 год.

Что произошло с рынком:

Количество сделок рухнуло на 54% — с 186 до 85. Объём рынка сократился почти вдвое: до 44,5 млрд рублей без мегасделок (и до 315 млрд с ними). При этом средний размер сделки остался стабильным — 556 млн рублей. То есть рынок не «просел по цене», а просто… замер.

Ключевой сдвиг:

Инвесторы перестали верить на слово. Фокус сместился с «языка цифр» на технологическую состоятельность — реальную архитектуру, проверенную инфраструктуру, способность команды адаптироваться без зарубежных сервисов.

Куда движется рынок:

Смещение в сторону инфраструктурных активов и телекома — там, где спрос предсказуем. ИИ-сделки требуют новых подходов к due diligence. Earn-out и сохранение фаундеров в капитале — уже не опция, а необходимость.

───

Цитата из исследования

Антон Гавриков, директора департамента инвестиций X.Технологии, Ростелеком:

«В условиях «дорогих» денег и волатильности инвесторы не готовы брать на себя дополнительные риски, фокус смещается на качественные активы с прогнозируемым денежным потоком.»

───

Исследование: Группа компаний Б1, Анастасия Нерчинская, VERBA LEGAL, АЛРУД, ADVANCE CAPITAL

Что сейчас происходит в стройке? Коротко о главном за 27.03–10.04

Собрали новости, которые реально могут повлиять на стройку, продажи и деньги в проектах.

🏠 Семейную ипотеку могут расширить Сразу 22 региона попросили поднять лимит по семейной ипотеке с 6 до 12 млн рублей. Причина простая: во многих городах за 6 млн уже особо не разгуляешься, особенно если речь про нормальную семейную квартиру. Если лимиты пересмотрят, для рынка новостроек это будет серьёзная поддержка. Если нет — часть спроса продолжит сдуваться. Всё как обычно: вроде бы льгота есть, но купить на неё уже не везде получается.

👷 Главная проблема стройки — людей не хватает На коллегии Минстроя снова открыто сказали о серьёзном кадровом дефиците. И это уже не локальная проблема отдельных подрядчиков, а системная история для всей отрасли. На этом фоне всё больше говорят про цифровизацию, ИИ, рост производительности и сокращение сроков стройки. Переводим с официального языка на русский: рабочих мало, строить надо быстрее, а значит эффективность теперь не модное слово, а вопрос выживания.

📐 Типовые проекты до сих пор используют слабо Хотя готовые типовые решения должны экономить время и деньги, в 2025 году их применяли только примерно в 22% случаев при строительстве бюджетных объектов. То есть инструмент есть, но массово рынок в него пока не зашёл. А потом все удивляются, почему сроки длинные, сметы пухнут, а велосипед каждый раз изобретают заново.

⚖️ По изъятию земли для госнужд появились важные разъяснения Конституционный суд уточнил порядок компенсации: собственник может получить выплату сразу хотя бы частично, а остальное и убытки взыскивать отдельно. Для стройки и девелопмента это не абстрактная юридическая тема, а вполне прикладная история — особенно там, где проекты связаны с дорогами, КРТ и инфраструктурой. Когда правила понятнее, рисков в проекте становится чуть меньше. Хотя, конечно, “чуть меньше” — это не то же самое, что “нет вообще”.

Итог: Сейчас рынок крутится вокруг пяти вещей: ипотека, КРТ, цены, кадры и понятные правила игры. У кого с этим порядок — тот и будет забирать спрос, площадки и прибыль. Остальным придётся объяснять, почему снова “объективные сложности”.