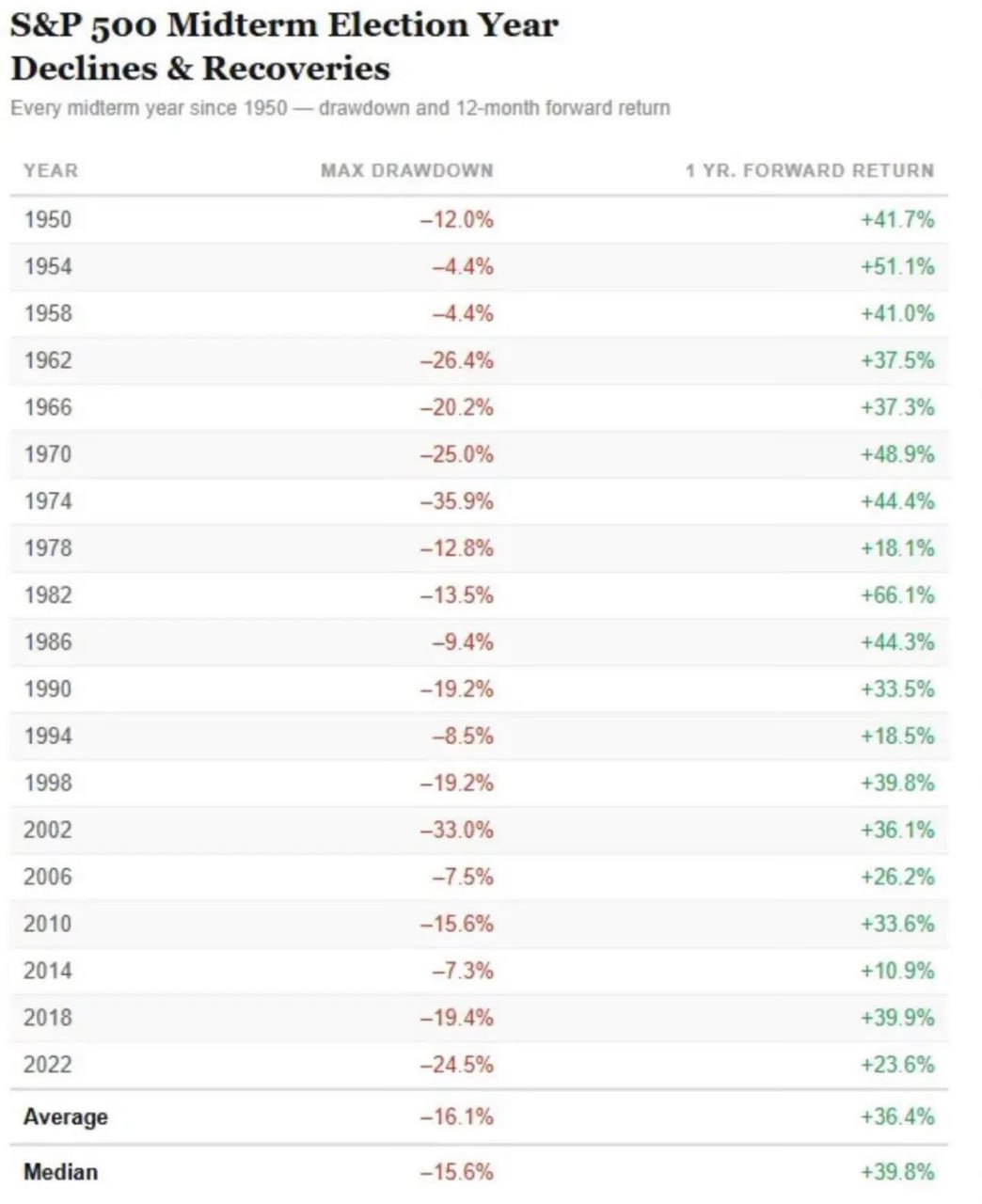

В таблице показано поведение S&P 500 в годы промежуточных выборов в США (midterm years) с 1950 года.

Если падение S&P 500 на 9,8%, которое мы только что пережили, и окажется максимальным за год, то оно станет седьмым по величине снижением с 1950 года в годы промежуточных выборов. И будет значительно меньше исторического среднего значения в -16,1%.

В этом случае интересно взглянуть на силу отскока после капитуляции - доходность за 12 месяцев от низшей точки падения показана в правом столбце таблицы.

Комментарии

0Комментариев пока нет.

Войдите, чтобы участвовать в обсуждении.